給与所得者に係る個人住民税(個人県民税・個人市町村民税)については、所得税の源泉徴収と同様に、給与支払者が特別徴収義務者として、毎月従業員の給与から 個人住民税を天引きし市町村に納入する特別徴収の制度によることとされています。

しかしながら、制度が正しく理解されていないことなどから、現状では給与所得者の概ね7割程度の実施にとどまっているところです。 こうしたことから、法令遵守、納税者の利便性向上、滞納発生の抑制のため、千葉県及び県内市町村は、以下のとおり平成28年度から特別徴収の県内一斉指定を行うため、連携して取組むことについて合意しました。このページの先頭へ

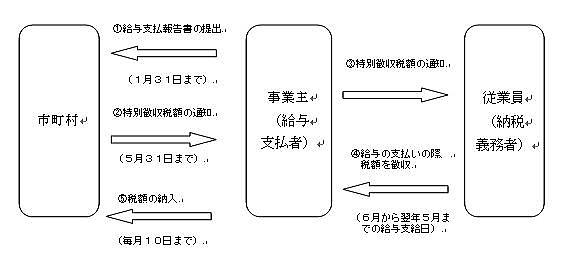

個人住民税の特別徴収の制度とは

給与所得者に係る個人住民税(個人県民税・個人市町村民税)の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を天引きし、納入する制度です。

事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず、原則全ての従業員について、個人住民税を特別徴収していただく必要があります。

市町村は県民税分も市町村民税分と併せて賦課徴収し、納入のあった月の翌月10日 までに県に払いこみます。

特別徴収の仕組み