消費税転嫁対策特別措置法が、平成25年10月1日付で施行されています(同法は平成30年9月30日まで適用されます)

政府では、この法律に基づき消費税の円滑かつ適正な転嫁に向けた取組を行っています。

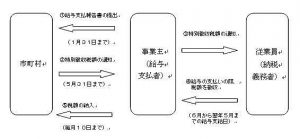

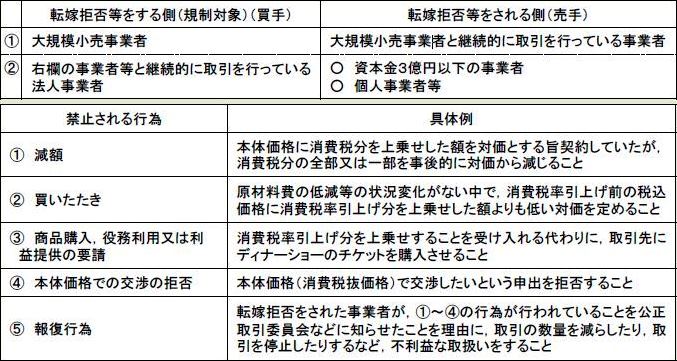

Ⅰ 消費税の転嫁拒否等の行為の是正に関する特別措置

平成26年4月1日以降に供給する商品又は役務について、消費税の転嫁を拒む行為等が禁止されています。

適用対象となる主な取引及び禁止される行為は以下のとおりです。

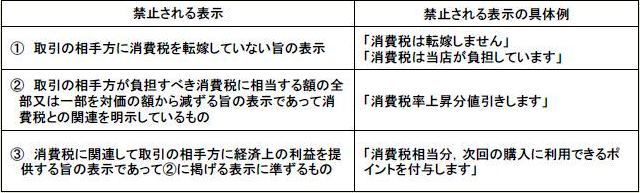

Ⅱ 消費税の転嫁を阻害する表示の是正に関する特別措置

平成26年4月1日以降に供給する商品又は役務について、消費税分を値引きする等の宣伝や広告が禁止されています。

禁止される表示は以下のとおりです。

違反行為を防止又は是正するため、公正取引委員会、主務大臣、中小企業庁長官が必要な指導助言を行ないます。

また、違反行為があると認めるときは、公正取引委員会が勧告を行ない、その旨を公表します。

Ⅰ、Ⅱに関する問合せ先:公正取引委員会取引企画課 03-3581-5471(代表)

Ⅲ 価格の表示に関する特別措置

(1) 平成25年10月1日以降、消費税の円滑かつ適正な転嫁の確保や事業者の値札の張り替えなどの事務負担に配慮する

観点から、表示価格が税込価格であると誤認されないための措置を講じていれば、「税込価格」を表示しなくてもよい

とする特例が設けられています。

【具体的な表示の例】

(例1)値札、チラシ、ポスター、商品カタログ、インターネットのウェブページ等において、商品等の価格を次のように

表示する

(例2)個々の値札等においては「○○円」と税抜価格のみを表示し、別途、店内の消費者が商品等を選択する際に目

に付きやすい場所に、明瞭に、「当店の価格は全て税抜価格となっています。」といった掲示を行う

(2) 事業者が、税込価格に併せて、税抜価格を表示する場合において、税込価格が明瞭に表示されているときは、

景品表示法第4条第1項(不当表示)の規定は適用しないこととされています。

Ⅲ(1)に関する問い合わせ先:財務省主税局税制第二課 03-3581-4111(代表)

Ⅲ(2)に関する問い合わせ先:消費者庁表示対策課 03-3507-8800(代表)

Ⅳ 消費税の転嫁及び表示の方法の決定に係る協同行為に関する特別措置

平成26年4月1日以降に供給する商品又は役務を対象にした、事業者又は事業者団体が行う転嫁カルテル・表示カルテル

が独占禁止法の適用除外となります。

(1)転嫁カルテル(消費税の転嫁の方法の決定に係る協同行為)

(特例1)消費税がそれぞれ自主的に定めている本体価格に、消費税を上乗せすること

(特例2)消費税額分を上乗せした結果、計算上生じる端数について、切上げ、切捨て、

四捨五入等により合理的な範囲で処理すること

※ 税込価格や税抜価格(本体価格)を決めることは、適用除外の対象にはなりません(独占禁止法に違反する

行為ですのでご注意して下さい)

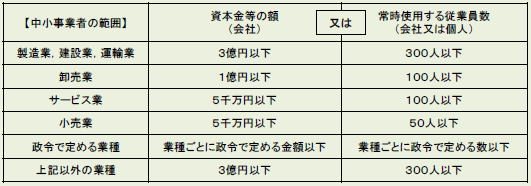

※ 転嫁カルテルについては、参加事業者の3分の2以上が中小企業者であることが必要です。

(2)表示カルテル(消費税についての表示の方法の決定に係る協同行為

(例1)税率引上げ後の価格について、「消費税込価格」と「消費税額」を並べて表示する方法を用いること

(例2)税率引上げ後の価格について、「消費税込価格」と「消費税抜価格」を並べて表示する方法を用いること

Ⅳに関する問い合わせ先:公正取引委員会取引企画課 03-3581-5471(代表)